公证委托书可用于贷款,但需满足特定条件。贷款中涉及的法律问题包括委托书的有效性、授权范围、债务承担等。借款人需确保委托书真实有效,且授权内容明确,避免法律风险。了解相关法律规定,确保贷款过程合法合规。

本文目录导读:

在现实生活中,我们常常会遇到需要贷款的情况,而贷款过程中,一些法律问题往往困扰着人们,有公证委托书可以贷款吗?这个问题备受关注,本文将为您详细解答这一问题,并为您揭示贷款中的法律问题。

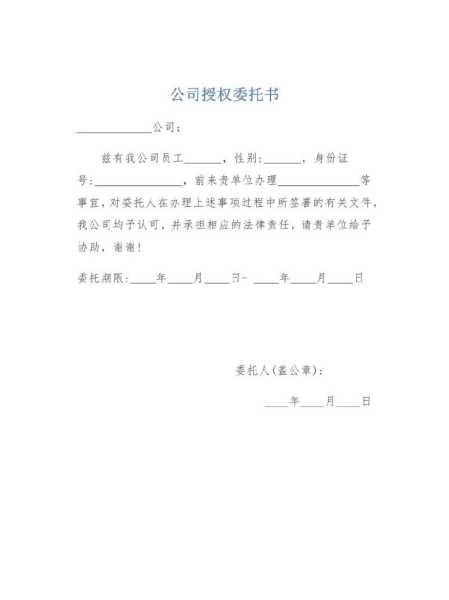

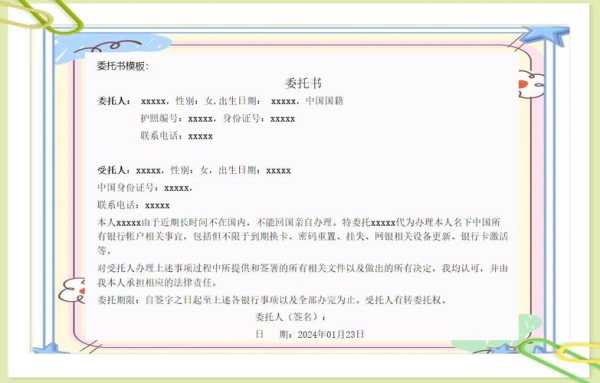

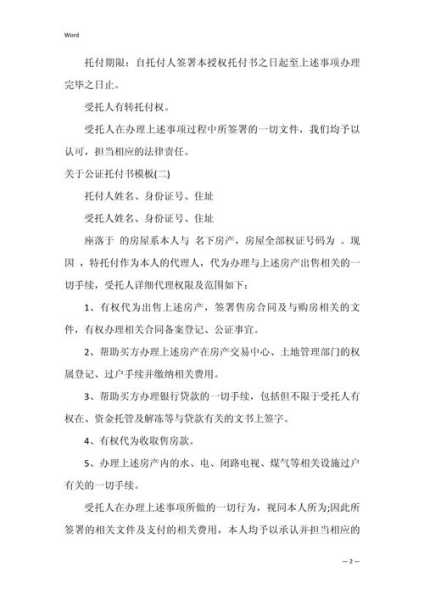

什么是公证委托书?

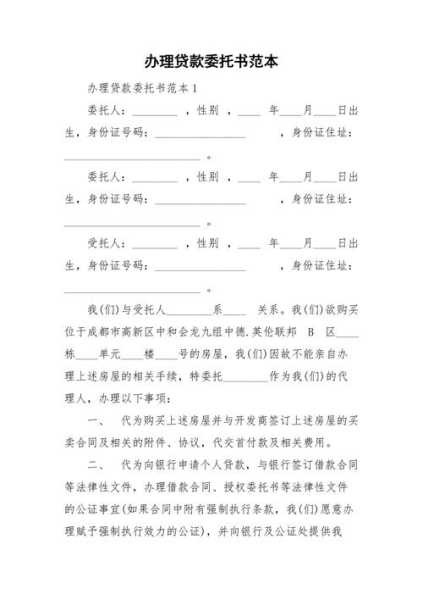

公证委托书是指当事人一方(委托人)授权另一方(受托人)代为办理某项事务的书面文件,在我国,公证委托书需要经过公证机关的公证,才能具有法律效力。

有公证委托书可以贷款吗?

1、可以贷款

有公证委托书,理论上是可以贷款的,因为公证委托书具有法律效力,证明委托人已授权受托人代为办理贷款事宜,在贷款过程中,银行或其他金融机构会核实公证委托书的真实性,确认受托人有权代为办理贷款事宜。

2、注意事项

尽管有公证委托书可以贷款,但在实际操作中,还需注意以下事项:

(1)确保公证委托书内容真实、完整,避免因内容缺失或错误导致贷款失败。

(2)受托人需具备一定的还款能力,确保贷款能够按时归还。

(3)银行或其他金融机构有权要求委托人提供相关证明材料,如身份证、收入证明等。

(4)贷款合同中应明确约定受托人的权利和义务,避免产生纠纷。

贷款中的法律问题

1、贷款合同合法性

贷款合同是贷款双方当事人之间达成的具有法律约束力的协议,在签订贷款合同时,应注意以下法律问题:

(1)合同内容合法,不得违反法律法规。

(2)合同条款明确,避免产生歧义。

(3)合同签订主体合法,具备相应的民事行为能力。

2、贷款利率

贷款利率是贷款合同中的重要条款,应关注以下法律问题:

(1)贷款利率应符合国家规定,不得高于法定上限。

(2)贷款利率应明确约定,避免产生纠纷。

(3)贷款利率调整应遵循合同约定,不得随意调整。

3、还款方式

还款方式是贷款合同中的重要条款,应关注以下法律问题:

(1)还款方式应符合国家规定,不得违反法律法规。

(2)还款方式应明确约定,避免产生纠纷。

(3)还款期限应合理,确保借款人能够按时归还贷款。

4、逾期还款

逾期还款是贷款过程中常见的法律问题,应关注以下法律问题:

(1)逾期还款责任应明确约定,确保借款人承担相应责任。

(2)逾期还款利息计算应符合国家规定,不得过高。

(3)逾期还款处理应合法合规,避免损害借款人权益。

有公证委托书可以贷款,但需注意相关法律问题,在贷款过程中,双方当事人应充分了解法律法规,确保贷款合同合法有效,关注贷款利率、还款方式、逾期还款等法律问题,以保障自身权益。

了解贷款中的法律问题,有助于我们更好地应对贷款过程中的风险,确保贷款顺利进行,在此,提醒广大贷款者,在贷款过程中,务必提高法律意识,防范法律风险。

相关阅读: